Fin de mois, virement de salaire, prime inattendue : à chaque entrée d’argent, la même question revient. Où placer ces liquidités pour qu’elles ne dorment pas inutilement sur un compte courant, sans pour autant être bloquées au mauvais moment ? Depuis le 1er février 2025, le Livret A affiche un taux de 2,4 % selon la Banque de France, avec un plafond de versement fixé à 22 950 euros. Optimiser la répartition de l’argent entre vos trois enveloppes — compte courant, livret d’épargne réglementé et placements à moyen terme — c’est précisément ce que ce guide vous permet de faire.

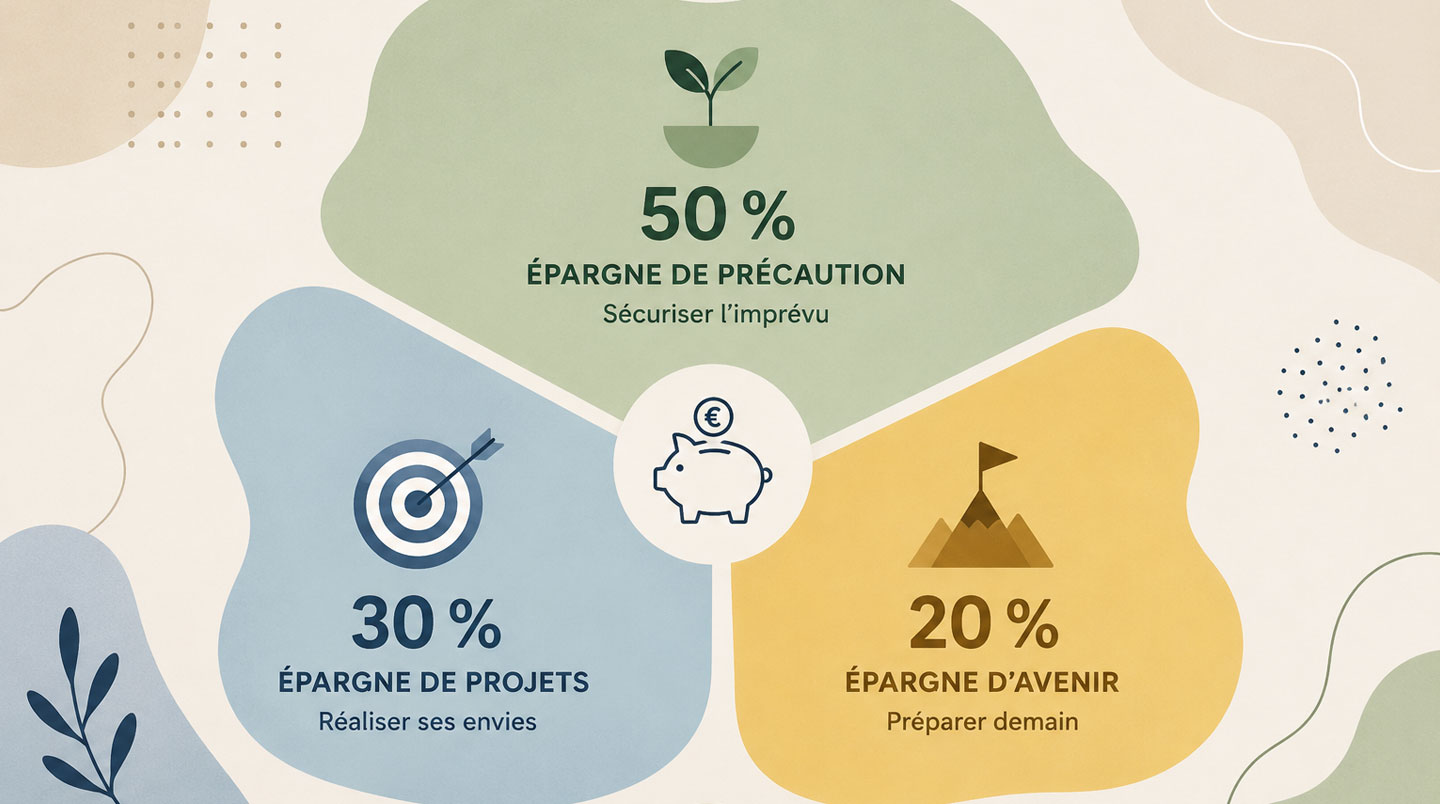

Vos 3 priorités pour organiser votre épargne :

- Conserver entre 1 et 2 mois de dépenses courantes sur le compte courant — ni plus, ni moins.

- Alimenter le Livret A jusqu’à son plafond de 22 950 € pour sécuriser une réserve liquide et défiscalisée à 2,4 % par an.

- Flécher les sommes excédentaires vers un produit à moyen terme (LDDS, assurance-vie fonds euros) selon votre horizon de placement.

Cette organisation en trois niveaux n’est pas un dogme financier : c’est une réponse pragmatique à un problème concret que rencontrent des millions d’épargnants chaque année. Avec près de 55 millions de Livrets A ouverts en France, le produit est déjà présent dans la quasi-totalité des foyers. Ce qui manque souvent, c’est la logique de répartition entre ces enveloppes.

La suite de ce guide décompose ce raisonnement étape par étape, en partant du compte courant — socle de votre trésorerie quotidienne — jusqu’aux placements à moyen terme, en passant par l’usage optimal du Livret A.

Le compte courant : quelle somme y laisser sans gaspiller ?

Le compte courant n’est pas un produit d’épargne. C’est une chambre de transit. Son seul rôle est d’absorber les flux entrants et sortants du mois : loyer, abonnements, courses, remboursements de crédit. L’erreur la plus fréquemment constatée chez les particuliers est d’y laisser s’accumuler plusieurs milliers d’euros sans aucune raison fonctionnelle — une habitude qui coûte, en intérêts non perçus, plusieurs dizaines d’euros par an à taux modeste, et davantage encore lorsque le Livret A affiche 2,4 %.

La règle du seuil de confort généralement retenue par les praticiens est simple : conserver l’équivalent de un à deux mois de dépenses courantes sur le compte courant. Pour un foyer dont les charges mensuelles s’élèvent à 2 000 euros, cela représente un matelas de 2 000 à 4 000 euros. Tout ce qui dépasse ce seuil n’a pas vocation à rester là.

Cas pratique : le seuil de sécurité à calibrer

Prenons le cas d’une salariée en CDI, avec un salaire mensuel net de 2 400 euros et des charges fixes de 1 600 euros par mois (loyer, assurances, abonnements). Son solde moyen en compte courant tourne autour de 4 800 euros. En appliquant la règle du seuil de confort, les 1 600 à 3 200 euros de trop pourraient être virés sur le Livret A — où ils génèrent des intérêts dès la première quinzaine pleine de présence, selon le mode de calcul réglementaire du produit.

L’automatisation est la clé d’une gestion financière saine : elle élimine les oublis et le biais psychologique consistant à dépenser ce qui « reste » sur le compte. En programmant un virement mensuel, par exemple via les services digitaux de caisse-epargne.fr, l’épargnant installe une routine structurante. Cette approche permet d’alimenter son Livret A en toute simplicité, sans frais et avec une flexibilité totale sur les montants, garantissant que chaque surplus de trésorerie est immédiatement valorisé.

Bon à savoir : Les intérêts du Livret A se calculent par quinzaine. Un versement effectué le 16 du mois ne commence à produire des intérêts que le 1er du mois suivant. Pour optimiser, mieux vaut virer avant le 1er ou avant le 16 de chaque mois.

Le Livret A : l’épargne de précaution par excellence

Une fois le niveau de trésorerie courant stabilisé, le Livret A joue un rôle central dans la stratégie d’épargne. Comme le rappelle le site service-public.fr, son plafond de versements est fixé à 22 950 euros, hors intérêts capitalisés. Les intérêts générés ne sont soumis ni à l’impôt sur le revenu ni aux prélèvements sociaux. C’est un avantage fiscal significatif, surtout comparé aux livrets bancaires ordinaires dont les intérêts sont intégralement fiscalisés.

2,4 %

Taux du Livret A en vigueur depuis le 1er février 2025, fixé par la Banque de France

Le Livret A ne doit pas être confondu avec un placement. C’est une réserve de précaution liquide : l’argent est disponible à tout moment, sans délai de déblocage. Cette disponibilité totale en fait l’outil idéal pour constituer ce que les conseillers en gestion patrimoniale appellent le « matelas de sécurité ». La cible communément admise se situe entre trois et six mois de dépenses, soit 5 000 à 10 000 euros pour un foyer dont les charges mensuelles avoisinent 1 700 euros.

La question du montant à y placer est souvent mal calibrée. Certains épargnants remplissent leur Livret A à son plafond au détriment de leur trésorerie mensuelle, ce qui les pousse à faire des retraits fréquents — et donc à perdre des quinzaines d’intérêts. D’autres, à l’inverse, laissent leur Livret A stagnant à quelques centaines d’euros alors que leur compte courant regorge de liquidités non rémunérées.

Affirmation : Remplir le Livret A au maximum est toujours la meilleure stratégie d’épargne.

Réalité : Atteindre le plafond de 22 950 euros est pertinent uniquement si les besoins courants sont couverts et si vous n’avez pas de placements à moyen terme plus rémunérateurs disponibles. Immobiliser 22 950 euros à 2,4 % alors qu’une assurance-vie en fonds euros peut offrir un rendement comparable avec une fiscalité avantageuse après 8 ans de détention mérite comparaison.

La dynamique du Livret A en France confirme l’attachement des épargnants à ce produit. Selon l’Observatoire de l’Épargne Réglementée de la Banque de France, l’encours total des Livrets A atteignait 416,5 milliards d’euros fin 2024, en progression de 17,2 milliards sur un an. Ce dynamisme n’est pas un hasard : la combinaison liquidité immédiate, rendement garanti et exonération fiscale reste difficile à battre pour les sommes destinées à la sécurité financière.

Que faire quand le Livret A est plein ? Les placements à moyen terme

Le plafond de 22 950 euros atteint, l’épargnant se retrouve devant un choix : orienter le surplus vers un autre livret réglementé ou vers un placement à moyen terme. Cette étape est celle que beaucoup n’anticipent pas, et où les décisions sont le plus souvent prises par défaut — l’argent reste sur le compte courant faute d’arbitrage.

Deux directions s’ouvrent selon l’horizon de placement et la tolérance au risque. D’un côté, le Livret de Développement Durable et Solidaire (LDDS), avec un plafond de 12 000 euros, offre les mêmes conditions réglementaires que le Livret A (taux identique, exonération fiscale, liquidité totale). Il constitue la première extension naturelle lorsque le Livret A est saturé. De l’autre, l’assurance-vie en fonds euros permet d’accéder à des rendements potentiellement plus élevés sur un horizon de 3 à 8 ans, avec une fiscalité allégée après 8 ans de détention.

- Votre Livret A est plein et vous voulez rester en épargne liquide :

Ouvrez un LDDS (plafond 12 000 €, même taux que le Livret A). Idéal si vous anticipez un besoin dans les 6 à 18 mois.

- Vous avez un horizon de 3 à 5 ans et acceptez un capital légèrement moins accessible :

L’assurance-vie en fonds euros est pertinente. Les rachats restent possibles, mais la fiscalité optimale s’acquiert après 8 ans.

- Votre épargne de précaution est déjà constituée et vous cherchez à valoriser sur 5 à 10 ans :

Explorez les contrats multisupports avec une part en unités de compte — hors périmètre de ce guide, mais à considérer avec un conseiller en gestion de patrimoine certifié.

- Vous êtes indécis et craignez que vos fonds soient bloqués :

Restez sur le LDDS ou le Livret A tant que votre besoin de disponibilité n’est pas clarifié. Une épargne peu rentable mais disponible vaut mieux qu’un placement bloqué au mauvais moment.

La clé pour aborder cette troisième enveloppe sans anxiété est de distinguer clairement ce que l’on cherche : du rendement, de la disponibilité, ou un équilibre entre les deux. Ce n’est qu’après avoir répondu à cette question que le choix du véhicule devient secondaire.

Un aspect souvent sous-estimé concerne les placements à moyen terme sans risque en capital : les fonds euros d’assurance-vie garantissent le capital investi, contrairement aux unités de compte. Pour un épargnant prudent dont l’objectif est de préparer un projet dans 4 ou 5 ans (travaux, achat immobilier, financement des études des enfants), cette enveloppe présente un rapport disponibilité/rendement pertinent — à condition de ne pas y placer les sommes qui servent de matelas de sécurité.

Construire votre répartition concrète en 3 étapes

Mettre en place cette organisation ne prend pas plus d’une heure, à condition de suivre une séquence logique. La théorie des trois enveloppes n’a de valeur que si elle se traduit par des montants chiffrés et des virements programmés. Voici comment procéder méthodiquement, en s’appuyant sur les données officielles du site service-public.fr concernant les conditions réglementaires du Livret A.

- Calculez votre seuil de confort sur le compte courant

Additionnez toutes vos charges fixes mensuelles (loyer, assurances, crédits, abonnements) et multipliez par 1,5. Ce chiffre représente le solde cible de votre compte courant. Tout ce qui dépasse est à transférer.

- Alimentez le Livret A jusqu’à votre objectif de précaution

Définissez votre matelas de sécurité (entre 3 et 6 mois de charges courantes) et programmez des virements mensuels automatiques pour l’atteindre progressivement. Les versements sont libres, sans minimum imposé après l’ouverture initiale.

- Fléchez le surplus vers un placement à moyen terme

Une fois la réserve de précaution constituée, les sommes excédentaires peuvent rejoindre un LDDS (plafond 12 000 €) ou une assurance-vie en fonds euros selon votre horizon. Documentez votre choix par écrit : cela vous évitera de puiser dans cette enveloppe pour des dépenses non anticipées.

Ce protocole en trois étapes fonctionne aussi bien pour un primo-épargnant qui constitue son premier matelas que pour un profil plus avancé qui gère déjà un Livret A bien garni. L’important est de maintenir une logique de niveaux : la trésorerie courante ne se mélange pas avec la précaution, et la précaution ne se mélange pas avec le moyen terme.

Ce qu’il faut retenir avant de vous lancer

L’organisation de votre épargne entre ces trois enveloppes repose sur une logique de disponibilité décroissante : le compte courant pour l’immédiat, le Livret A pour la précaution accessible à tout moment, et les placements à moyen terme pour la valorisation patiente. Le bon calibrage de chaque niveau dépend avant tout de votre situation personnelle — charges réelles, projets à horizon défini, tolérance à l’indisponibilité des fonds.

- Calculer vos charges fixes mensuelles et définir votre seuil de confort en compte courant (1 à 2 mois de dépenses).

- Vérifier le solde actuel de votre Livret A et programmer un virement automatique mensuel pour atteindre votre objectif de précaution.

- Identifier si votre Livret A approche ou dépasse votre besoin de précaution pour décider si un LDDS ou une assurance-vie fonds euros est pertinent.

- Réviser cette répartition chaque année ou à chaque changement de situation (nouveau projet, évolution des revenus, vie en couple).

La répartition optimale n’est jamais figée dans le marbre. Elle évolue avec votre situation. Ce que les pratiques de gestion budgétaire montrent de manière constante, c’est que l’habitude de transférer compte davantage que le montant initial. Commencer avec 50 euros par mois sur le Livret A vaut mieux qu’attendre d’avoir 5 000 euros à placer d’un coup. Pour aller plus loin dans votre démarche, vous pouvez explorer les méthodes de gestion de budget personnel qui complètent utilement cette logique de répartition.

Si vos montants d’épargne dépassent régulièrement le plafond du Livret A ou si vous envisagez un projet patrimonial important, un accompagnement par un conseiller en gestion de patrimoine certifié (CIF/CGPI) vous permettra d’affiner ces arbitrages selon votre fiscalité et vos objectifs à long terme. Pour préparer votre avenir financier avec un guide complet, les ressources disponibles permettent d’élargir cette réflexion bien au-delà des seules enveloppes réglementées.

Quel pourcentage de son salaire mettre sur le Livret A chaque mois ?

Il n’existe pas de pourcentage universel. La règle pratique consiste à virer le surplus qui dépasse votre seuil de confort en compte courant (1 à 2 mois de charges). Pour un salaire de 2 000 euros net avec 1 400 euros de charges, cela représente souvent entre 100 et 300 euros par mois selon les mois.

Peut-on dépasser le plafond du Livret A avec les intérêts ?

Oui. Le plafond de 22 950 euros s’applique aux versements, pas aux intérêts capitalisés. Selon les données de service-public.fr, les intérêts peuvent donc porter le solde au-delà de ce seuil sans que cela constitue une infraction. En revanche, aucun nouveau versement n’est accepté une fois le plafond atteint.

Livret A ou assurance-vie : lequel privilégier pour l’épargne de précaution ?

Le Livret A reste supérieur pour la précaution pure : disponibilité immédiate, aucune fiscalité sur les intérêts, sans délai. L’assurance-vie en fonds euros s’envisage uniquement au-delà du matelas de sécurité, pour des sommes dont vous n’aurez pas besoin avant plusieurs années.

Combien de temps faut-il pour que les intérêts du Livret A soient visibles ?

Les intérêts se calculent par quinzaine et sont crédités une fois par an, le 31 décembre. Sur 10 000 euros placés toute l’année au taux de 2,4 % fixé par la Banque de France depuis février 2025, les intérêts annuels bruts s’élèvent à 240 euros. La progression devient perceptible à mesure que le capital s’accumule.